Die Pandemie wirkt wie ein Katalysator für die Digitalisierung. Nahezu jedes Unternehmen musste im vergangenen Jahr schnell eine Lösung finden und den Schritt in die Digitalisierung wagen. Dass sich viele nun vermehrt Gedanken um ihre Datensicherheit machen, ist eine logische und auch wichtige Konsequenz aus dem übereilten Wechsel ins Digitale: Wie kann man sich nun gegen Risiken und Angriffe absichern? Neu werden daher vermehrt Cyber Security Versicherungen angeboten, in mannigfaltiger Form und Umfang. Wir haben die unabhängig beratenden Experten der VZ Versicherungen um einen allgemeinen Überblick, Tipps und Einschätzungen zu den Cyber Security Versicherungsleistungen gebeten.

Erfahrungen und Einschätzungen der VZ zum Thema Cyber Security Versicherung

Seit 2018 rangieren Cyberangriffe bei Versicherungen unter den Top 5 Risiken weltweit, neben Terrorangriffen, Naturkatastrophen und den Folgen des menschgemachten Klimawandels. Die Auswirkungen der Pandemie auf die Versicherungsbranche belaufen sich nach Meinung der Experten der VZ auf bislang 107 Mrd. US Dollar: Die meisten Schadenfälle entstehen laut VZ durch Cyber-Erpressungen oder das Einschleusen von Malware in die unternehmensweiten IT-Systeme. Angriffe von Cyber-Piraten haben insbesondere im Pandemiejahr durch das vermehrte Arbeiten im Home Office deutlich zugenommen.

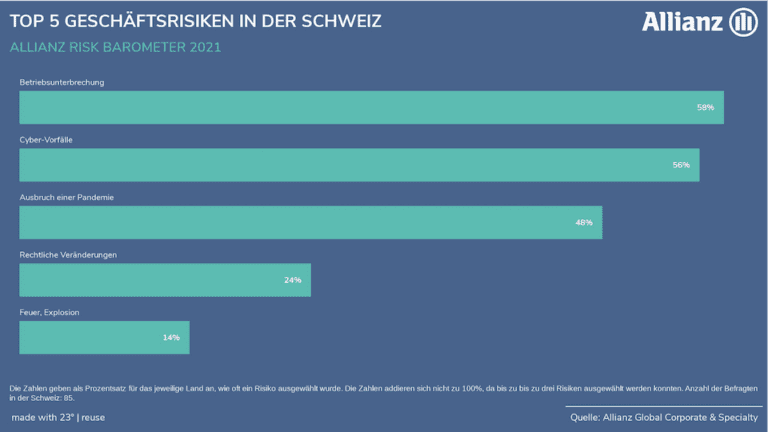

Zehnte Umfrage der Allianz zu den wichtigsten Unternehmensrisiken bei 2‘700 Risikomanagern in mehr als 100 Ländern. Dargestellt sind die Resultate für die Schweiz.

Cyberhaftpflicht – Was kann abgedeckt werden?

Weltweit reagieren Versicherungen auf die zunehmenden Schadensforderungen mit einer neuen Versicherungssparte, der Cyber-Versicherung mit der sogenannten Cyberhaftpflicht: «Diese sollte heute eigentlich zur Standardabdeckung von Unternehmen gehören, im Schweizer Versicherungsmarkt ist sie jedoch noch nicht so richtig etabliert», urteilen die Experten der VZ.

Drittschäden – Wichtigste Deckungsbausteine einer Cyber Security Versicherung:

Datenschutzverletzung

-

- Haftung für Kundendaten

- Haftung als Informationsinhaber

- E-Payment/ Vertragsstrafen PCI/DSS

Netzwerksicherheit

-

- Haftung als Netzwerkbetreiber

Digitale Kommunikation

-

- Medienhaftpflicht

Eigenschäden – Wichtigste Deckungsbausteine einer Cyber Security Versicherung:

Krisenmanagement

-

- Untersuchungskosten (auch forensische) von Datenschutzverletzung

- Rechtsberatung

Datenwiederherstellung

-

- Kosten durch Datenbeschädigung

- Kosten durch Datenverlust

Kosten

-

- Kosten um Kunden / Dritte zu benachrichtigen

- Kosten durch Reputationsverlust

- Behördliche Massnahmen (z.B. Bussen)

Cyberdiebstahl/ -betrug oder Social Engineering

-

- Verlust von Geldwerten

- Kosten durch Erpressung

- Lösegelder

Was gibt es zu beachten? Tipps und Denkanstösse zur Risikoeinschätzung

Sehr wahrscheinlich werden Sie sich nun fragen: Braucht mein Unternehmen unbedingt eine Cyberversicherung? Die Antwort der VZ Experten lautet: «Ja, ABER…», denn folgende Punkte sollten Sie unbedingt vorher bedenken:

- Welchen Cyberrisiken ist mein Geschäft ausgesetzt?

- Welches sind meine «Kronjuwelen», die ich schützen möchte?

- Verwalte ich Daten, die schützenswert sind?

- Ist mein Unternehmen abhängig von IT-Systemen?

- Gibt es geschäftskritische Prozesse?

- Wie lange würde ein Betriebsunterbruch dauern? Kann ich diesen finanziell verkraften?

Bei der Beantwortung dieser Fragen und der Einschätzung Ihres Risikos stehen wir bei Dinotronic Ihnen gerne beratend zur Seite. Ein Viertel der Schweizer KMU war laut VZ Experten bereits Opfer eines folgenschweren Cyberangriffs. Eine Studie von gfs-zürich zeigt jedoch auf: «Präventive Massnahmen werden zu selten ergriffen.»

Genau hier setzen wir an: Als Managed Service Provider setzen wir alles daran, solche Vorfälle präventiv zu verhindern (durch auf Ihre Bedürfnisse zugeschnittene Leistungen und eine 24/7 Überwachung Ihrer Systeme). Mit unserem Cyber Security Risk-Assessment können Sie heute herausfinden, wo Ihr Unternehmen in Punkto Cyber Security steht und bestimmen, welche Daten schützenswert sind und ob die bestehenden Prozesse auf Ihr Unternehmen abgestimmt sind.

Fazit: Vorsorge ist besser als Nachsorge und Achtung beim Abschluss

Eine Versicherung gibt Sicherheit. Doch sie greift erst dann, wenn das sprichwörtliche Kind schon in den Brunnen gefallen ist. Wäre es nicht sinnvoller zu handeln, bevor der Schaden entsteht? Vernachlässigen Sie daher auf keinen Fall präventive Massnahmen. Mit Cyber Security Versicherungen können Sie als KMU einige Cyber Security-Vorfälle versichern lassen. Bei Abschluss müssen Sie aber darauf achten, wofür der Versicherer auch wirklich haftet:

- Werden Lösegelder bei Erpressung bezahlt?

- Sind Cyber-Diebstahl / Social Engineering (Human Hacking) ebenfalls mitversichert?

- Wie lange ist die Wartefrist bei Betriebsunterbruch 12h / 24h?

- Wie lange wird bei einem Betriebsunterbruch bezahlt (180 / 360 Tage)?

- Sind Betriebsunterbrüche durch fahrlässige Mitarbeiter mitversichert (z.B. falscher Patch)?

- Gilt der Versicherungsschutz weltweit?

- Welche Obliegenheiten bezüglich IT-Sicherheit muss ich erfüllen?

- Grundsätzlich ist Home Office immer mitversichert. Trotzdem das Kleingedruckte lesen!

Speziell zu beachten sind ausserdem Schäden, die sich nicht mit Geld versichern lassen wie z.B. Reputationsschaden und Vertrauensverlust gegenüber Kunden. Auch bei den Mitarbeitenden leidet die Unternehmenskultur und das Vertrauen nach einem erfolgreichen Cyberangriff oft sehr.